En algún momento del 2010, mi marido y yo nos dimos cuenta de que no estábamos aprovechando al máximo nuestros ingresos.

Sabíamos que estábamos desperdiciando montones de dinero, pero no estábamos seguros de por qué estaba sucediendo o cómo hacer que se detuviera.

En un esfuerzo por resolver las cosas de una vez por todas, comenzamos a rastrear nuestros gastos para ver a dónde iba todo nuestro dinero.

Y aunque era un paso necesario para nosotros, fue una experiencia dolorosa y aterradora.

Para empezar, el seguimiento de nuestros gastos tomó mucho tiempo y esfuerzo, comiendo en el poco tiempo libre que teníamos.

Peor aún, lo que descubrimos sobre nuestros gastos fue francamente aterrador, sobre todo porque gastábamos demasiado dinero en comida, entretenimiento y reparaciones del hogar. Algo tenía que ceder.

Las victorias de los pequeños gastos

Y algo lo hizo. Al rastrear nuestros gastos de los meses anteriores y vigilar los actuales, encontramos pequeñas y grandes maneras de reducir nuestros gastos a un nivel razonable.

Dejamos de comer tanto en los restaurantes, por ejemplo, y cortamos el cable de nuestra TV por cable.

Y como el gasto en comida era uno de nuestros mayores problemas, empezamos a cocinar la mayoría de nuestras comidas desde cero y también evitamos las comidas precocinadas.

Los ahorros comenzaron a acumularse… y rápidamente.

Aunque esas victorias fueron enormes para nosotros, no fueron suficientes para hacernos felices.

Queríamos asegurarnos de que los cambios que hiciéramos fueran permanentes, y que no volviéramos a caer accidentalmente en viejos hábitos.

En algún momento descubrimos un tipo específico de presupuesto que ya era popular entre millones de personas, aunque no lo sabíamos en ese momento.

Se llama presupuesto de suma cero, y muchos expertos creen que es muy superior a cualquier otro tipo de sistema de presupuesto que exista.

¿Qué es el Presupuesto de Suma Cero?

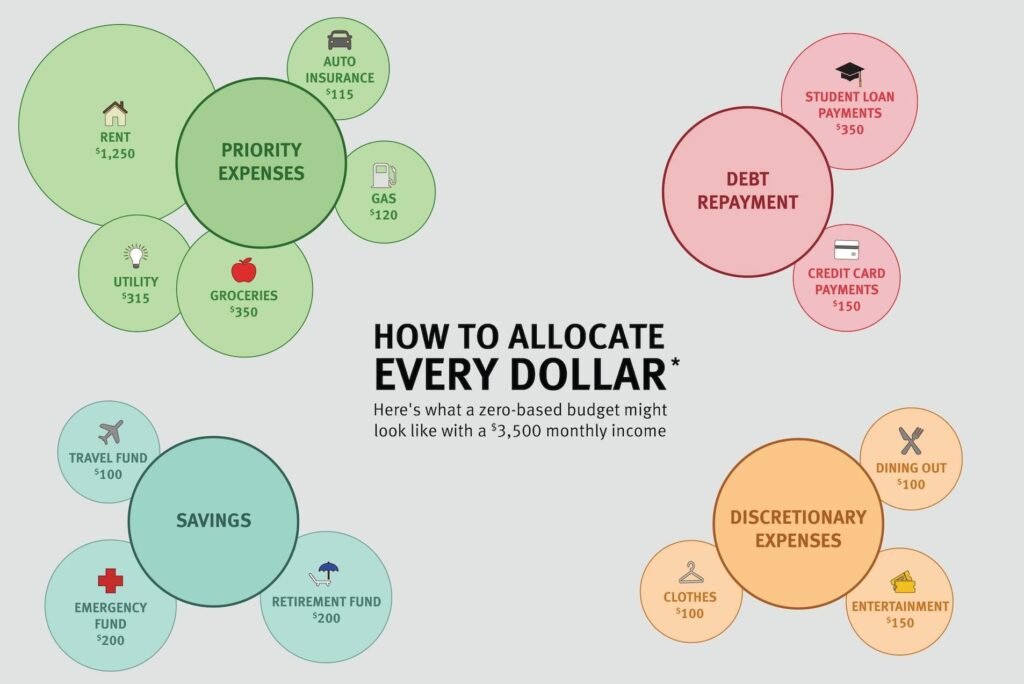

Un presupuesto de suma cero te obliga a gastar cada dólar que ganas, pero no de la manera que piensas.

La premisa básica de la estrategia presupuestaria es que hay que «dar trabajo a cada dólar» para evitar el despilfarro y maximizar los ingresos, con el objetivo final de llegar a cero al final de cada mes.

Sin embargo, el presupuesto de suma cero funciona usando los ingresos reales del mes pasado para pagar los gastos de este mes, por lo que es importante tener un colchón de ahorros igual a los gastos de un mes por lo menos antes de empezar.

El objetivo de un presupuesto de base cero es hacer que los ingresos menos los gastos sean iguales a cero.

Si cubres todos tus gastos durante el mes y te sobran 500 dólares, aún no has terminado con el presupuesto.

Debes decirle a ese 500 dólares a dónde ir.

Si no lo haces, pierdes la oportunidad de hacer que funcione para ti en las áreas de salir de deudas, ahorrar para una emergencia, invertir, pagar la casa o aumentar la riqueza. Dile a cada dólar a dónde ir.

Básicamente, el presupuesto de suma cero te obliga a asignar todos tus dólares a algo, ya sea que utilices el dinero para las facturas, el pago de la deuda o los ahorros.

Todos sus dólares. Porque, según muchos expertos en presupuestos, el dinero «sin trabajo» probablemente se gastará, a menudo de forma descuidada.

Y es por eso que muchos creen que un presupuesto de suma cero es el plan financiero ideal para la mayoría de las familias trabajadoras; nada se desperdicia y cada dólar tiene un propósito.

Cuando se crea un presupuesto completo que da cuenta de todo, teóricamente no debería sobrar dinero para gastar.

Cómo crear un presupuesto de suma cero

Un presupuesto de suma cero puede parecer exactamente lo que su familia necesita, pero no puede suceder de la noche a la mañana.

Ciertos pasos deben darse en un cierto orden para que un presupuesto de suma cero funcione eficazmente y le ayude a cumplir sus objetivos.

Así es como creamos nuestro presupuesto de suma cero (y cómo puedes crear uno también):

- Rastrea tus gastos durante 1-3 meses: Antes de empezar, necesitas saber a dónde ha ido a parar tu dinero.

Si utiliza el crédito o el débito para todos sus gastos, esto puede lograrse fácilmente desenterrando los antiguos extractos de sus tarjetas de crédito o débito.

Algunos sitios web de bancos y tarjetas de crédito incluso ofrecen herramientas de seguimiento de gastos para simplificar el proceso.

Si pagas en efectivo por todo, debes empezar a controlar tus gastos desde este momento guardando los recibos o anotando todas tus compras en un cuaderno.

- Enumere sus categorías de gastos comunes: Una vez que su estado de cuenta bancario esté justo delante de usted, averigüe en qué categorías caen la mayoría de sus gastos.

Estas categorías serán diferentes para cada persona, pero podrían incluir cosas como comestibles, restaurantes, facturas médicas, entretenimiento, ropa y transporte.

También necesitas hacer una lista de todos tus gastos mensuales recurrentes como la hipoteca, las primas de seguro y los servicios públicos.

También asegúrese de crear una categoría para gastos varios.

- Asigna tus gastos a una categoría: Una vez que haya escrito todas sus categorías, repase cada mes (desde el primer día hasta el último) y asigne cada gasto a la categoría apropiada. Sume cada columna para ver el total de sus gastos en cada categoría para cada mes.

- Cero en las áreas problemáticas: Ver tus gastos en blanco y negro podría sorprenderte. Por ejemplo, puede que te encuentres con que has gastado mucho más de lo que has soñado en los restaurantes durante los últimos meses, o que estás gastando más de la cuenta en hobbies por valor de miles de dólares.

En cualquier caso, este podría ser su momento decisivo. Una vez que vea cuánto dinero está desperdiciando, se verá obligado a hacer un cambio.

- Asigne a cada categoría una nueva cifra en dólares: Descubrir que estás gastando en exceso en varias áreas puede ser una experiencia dolorosa, pero lo único más doloroso es continuar en el mismo camino.

Para que el cambio sea significativo, asigne a cada categoría una nueva cifra en dólares que sea razonable, pero restrictiva.

Por ejemplo, si has gastado 1.000 dólares en comida cada mes, empieza por reducir ese número a 700 dólares para el mes siguiente.

Una vez creado un nuevo presupuesto con categorías y cifras en dólares actualizadas, debes comparar ese presupuesto con tus ganancias reales.

En el mejor de los casos, estás gastando mucho menos de lo que ganas y puedes comenzar inmediatamente a asignar tus fondos excedentes al pago de deudas y/o ahorros.

En el peor de los casos, sigues gastando más de lo que ganas y necesitas hacer recortes adicionales para que tu presupuesto funcione.

Con un mes de antelación

Como el presupuesto de suma cero utiliza los ingresos del mes pasado para pagar las facturas de este mes, tendrás que adelantarte un mes en tus finanzas para que esto funcione.

Se puede adelantar un mes ahorrando los gastos de un mes en su cuenta de ahorros habitual y usando esos fondos para el presupuesto del mes siguiente.

Si ya tienes ahorrados al menos un mes de gastos, ya estás un paso por delante del resto.

Simplemente usa esos fondos para pagar los gastos que has señalado en el presupuesto del mes siguiente, y guarda los ingresos de este mes en ahorros para usarlos el mes siguiente.

Presupuesto de suma cero basado en sus ingresos reales

Si ganas la misma cantidad de dinero cada mes, crear un presupuesto de suma cero debería ser pan comido.

Digamos que usted y su cónyuge reciben la misma cantidad de dinero cada dos viernes, y que dos días de pago ocurrieron durante el último mes calendario.

Al crear tu presupuesto para el mes siguiente, simplemente sumarás la paga que recibiste durante ese mes y crearás el presupuesto del mes siguiente basado en esa cifra.

Como los presupuestos de suma cero usan los ingresos del mes pasado para pagar las facturas de este mes, los ingresos irregulares también son compatibles con este estilo de presupuesto.

Simplemente sume sus cheques de pago del mes pasado para saber con cuánto dinero tiene que trabajar este mes y haga los recortes necesarios.

Una cosa que notará es que los meses con menores ingresos apretarán su presupuesto hasta su punto de ruptura. Utiliza estos meses para averiguar si tienes alguna categoría de gastos que pueda reducirse aún más.

Los meses con mayores ingresos, por otro lado, deberían hacer que el mes siguiente sea fácil en cuanto a su presupuesto.

Ya que le está dando a cada dólar «un trabajo», puede fácilmente asignar esos fondos extras a sus deudas o ahorros para un progreso más rápido.

Presupuesto de suma cero en la vida real

Dado que usar un presupuesto de suma cero suena totalmente más complicado de lo que es en realidad, decidí crear un escenario de presupuesto de suma cero que muestre exactamente cómo funciona el sistema en la vida real.

Empecemos con la familia Miller, que se llevó a casa 6.000 dólares el mes pasado después de contabilizar los impuestos y las contribuciones de jubilación antes de impuestos.

Si rastrearon sus gastos del mes pasado, podría parecer algo así:

- Hipoteca: 900 dólares

- Comestibles: $800

- Seguro del coche: 100 dólares

- Préstamo de auto: $450

- TV por cable e Internet: 250 dólares

- Teléfonos celulares: $250

- Gasolina: 200 dólares

- Utilidades: $400

- Ropa: $500

Entretenimiento: $500 - Miscelánea: $300

- Comidas de restaurante: $600

- Pagos mensuales de la tarjeta de crédito: $750

Total: 6.000 dólares

Como pueden ver, los Millers gastaron cada dólar que ganaron el mes pasado – pero de una manera que no es probable que se pague por ellos a largo plazo.

Basándose en su nueva información, los Millers deciden hacer un presupuesto de suma cero que comenzará el primer día del mes siguiente.

Ya que están gastando tanto en no-necesidades, los Millers deciden hacer algunos cambios drásticos en sus gastos.

El hecho de que actualmente paguen 750 dólares al mes en facturas de tarjetas de crédito también pone en alerta a los Millers, que deciden que quieren que esa deuda desaparezca de una vez por todas.

Si crearon un presupuesto de suma cero usando sus 6.000 dólares de ingresos mensuales para el mes siguiente, podría parecer algo así:

- Hipoteca: 900 dólares

- Comestibles: 600 dólares

- Seguro del coche: 100 dólares

- Préstamo de auto: $450

- Televisión por cable e Internet: $100

- Teléfonos Celulares: $150

- Gasolina: 200 dólares

- Utilidades: $400

- Ropa: 250 dólares

- Entretenimiento: $300

- Miscelánea: $300

- Comidas de restaurante: $250

- Pagos mensuales de la tarjeta de crédito: $2,000

Total: 6.000 dólares

Como pueden ver, los Miller hicieron algunos cambios drásticos.

Disgustados con su gasto derrochador, los Miller recortaron su cuenta de la tienda de comestibles en 200 dólares, su asignación mensual de ropa en 250 dólares, el entretenimiento en 200 dólares, y su gasto en el restaurante en la friolera de 350 dólares.

No sólo eso, también bajaron sus planes de televisión por cable y teléfono celular para ahorrar 250 dólares adicionales por mes.

Los resultados de esos recortes de gastos combinados suman un total de 1.250 dólares – una suma de dinero que los Millers han decidido destinar a su deuda de tarjetas de crédito de alto interés.

Con un pago mensual de 2.000 dólares, estiman que este plan les ayudará a pagar su deuda de la tarjeta de crédito en 3-4 meses. Después de eso, pueden empezar a ahorrar 1.250 dólares al mes para emergencias y el futuro.

Consejos para el presupuesto de suma cero

El presupuesto de suma cero puede sonar complicado, pero en realidad es muy fácil de implementar una vez que se tiene el concepto general.

Pero, como en la mayoría de las cosas, ciertas acciones ayudan a que el proceso funcione más suavemente. Si estás considerando un presupuesto propio de suma cero, estos consejos pueden ayudar:

- Presupuesto para todo: La creación de un presupuesto de suma cero sólo funcionará si estás dispuesto a presupuestar todo, incluso las cosas para las que desearías no tener que presupuestar para empezar.

Cuando escriba su presupuesto mensual, asegúrese de incluir todas las categorías en las que gasta el dinero. ¡Hacerlo es la única manera de asegurar el éxito!

- Sobreestimar los gastos variables: Los gastos variables pueden ser difíciles de estimar a veces, especialmente cuando se trata de costos que fluctúan – cosas como las facturas de servicios públicos y el uso de gas.

Con estos artículos, tiendo a pecar de precavido. Si sobrestimas cuánto vas a gastar, siempre puedes transferir cualquier «dinero sobrante» a los ahorros a fin de mes. De igual manera, puedes usarlo para cuidar de los excedentes en cualquier otra categoría.

- Registra tus gastos una vez a la semana: Puede que le lleve algún tiempo acostumbrarse a su nuevo plan de gastos, pero será más fácil ajustarlo si puede llevar un seguimiento de sus gastos a medida que avance el mes.

Por ejemplo, su nuevo subsidio mensual de $600 para la compra de alimentos será más fácil de tragar si revisa sus estados de cuenta para ver dónde está al menos una vez por semana.

Revisar frecuentemente cada categoría te ayudará a descubrir cuánto te queda por gastar.

- Prepárese para los reveses y ajustes: Tu nuevo presupuesto de suma cero podría salir sin problemas, o podría ser una total pesadilla.

De cualquier manera, es importante saber que probablemente tendrá que ajustar y reajustar sus gastos por categorías a medida que pasen los meses.

Por ejemplo, podrías pensar que un presupuesto de 500 dólares para comida es totalmente factible, pero descubres que es completamente impráctico en la vida real.

Cuando esas cosas sucedan, toma nota de ello y cambia las cosas para el mes siguiente. Tu presupuesto de suma cero puede evolucionar a medida que avanzas: Debería funcionar como una herramienta para ayudarte a controlar tus gastos, pero no debería ser demasiado restrictivo.

Usar un presupuesto de suma cero para lograr sus objetivos

El presupuesto de suma cero podría ser exactamente lo que necesitas para tener tus finanzas bajo control de una vez por todas.

¿Por qué? Porque te ayuda a identificar áreas problemáticas, crear límites con los que puedes vivir y hacer que tu dinero trabaje para ti. Mejor aún, no tienes que comprar nada para empezar.

Todo lo que tienes que hacer es enfrentarte a tus gastos de frente y seguir estos simples pasos para construir tu propio presupuesto de suma cero desde cero.

Puede que no sea fácil, pero seguro que aprenderás mucho sobre ti mismo y tus propios hábitos de gasto a lo largo del camino.

Te guste o no, una mirada en el espejo es a veces necesaria para hacer cambios significativos que perduren. En ese sentido, el presupuesto de suma cero te mostrará quién eres realmente, con sus defectos y todo.